传统车企加速纯电转型 谨防锂材出现周期性产能过剩

在近日举办的“第八届中国电动汽车百人会论坛”上,数十位政、产、学、研代表齐聚“碳中和进程中的汽车、交通、能源转型与国际合作展”主题论坛,共同就交通领域碳中和目标、新能源汽车销量预期、主流企业电动化规划以及锂电产业链资源开发等热点话题献力献策,助力我国“双碳”目标早日落地。

我国交通出行碳排放占比达10%,商用车成减排重点

2020年9月22日,中国在第75届联合国大会上宣布,中国力争在2030年前二氧化碳排放达到峰值,并争取在2060年前实现碳中和目标。这是中国对世界的庄严承诺,并为此积极付诸实践,加大与世界各国在节能减排领域的合作力度。

英飞凌科技大中华区高级副总裁汽车电子事业部负责人曹彦飞分析认为,能源、工业、出行及建筑是全球二氧化碳排放量最大的4个领域,其中出行占比约为20%,道路出行又占据了其中的75%。中国方面,目前交通出行领域碳排放约占国内总排放量的10%,其中道路交通为主要碳排放来源,年排放二氧化碳约为7.5亿吨,占国内总排放量的比重约为7%。

相比其他领域,道路交通对化石能源的依赖度更大,分析认为,道路交通也将是落实“双碳”目标最难的环节之一,预计2030年之后,道路交通领域的碳排放存在滞后于其他领域的挑战,曹彦飞也表示,“我们的节碳减排目标仍任重道远。”

基于此,在“第八届中国电动汽车百人会论坛”上专家提出,提高燃油车能效只是短期减排手段,从中长期来看,仍需依托于电动汽车产业的发展。

其中,商用车电动化已成为节能减排重点,北京汽车集团有限公司总经理张夕勇指出,“目前我国商用车占汽车保有量比重仅为12%,却贡献了56%的公路交通碳排放量。”

乘用车方面,工业和信息化部原部长、中国工业经济联合会会长李毅分析认为,国内乘用车平均油耗为6.2L/100km,较国际5L/100km的水平仍有较大提升空间;而汽车油耗每下降1%,可减排二氧化碳750万吨。

据介绍,目前国内纯电动乘用车百公里平均耗电15kwh,对应二氧化碳排放量为8.5kg,进一步推导得出,纯电汽车较燃油车百公里节能减排约40%。

多家车企2030年新能源新车占比达50%以上,沃尔沃实现纯电转型

鉴于道路交通碳排放量大、节能减排挑战大的问题,我国已在加快新能源汽车渗透率的提升,产业链企业也加快了电动化的进程。

中国市场方面,曹彦飞认为,到2025年,新能源汽车销量将达970万辆,渗透率达30%以上,并有望在2030年突破50%。

数据显示,2021年国内商用车销量为18.6万辆,同比增长54%,渗透率为3.9%。北汽张夕勇认为,预计到2025年,新能源商用车销量将达到50万辆以上,市场渗透率将达到10%以上;并有望在2030年实现销量100万辆,渗透率突破25%。除了物流领域外,矿场、环卫、机场等专业领域的零排放商用车也将加快力度推进。

不仅如此,除了发展电动化,商用车还将同步推进混合动力、氢燃料动力转型。目前国内已开展了纯燃料电池客车、电动物流车、换电重型卡车等零碳商用车的规模化示范运营,张夕勇呼吁加快在长三角、珠三角、成渝等潜力市场和重点区域推广新能源汽车应用。

另外,乘用车已成为各国电动化布局的重点。预计欧洲市场会在2025年前后大比例提升纯电动车型新车占比;美国加利福尼亚州的电动汽车新车占比已于2021年提升至1/3,随着拜登政府加大对新能源汽车的扶持力度,美国新能源汽车新车的整体占比将会加快提升;中国市场方面,新能源乘用车渗透率已于去年12月首次达到20.6%。

具体来看,国内比亚迪已基本完成新能源汽车转型,目前燃油车占比仅为5%左右;一汽集团计划到2030年将新能源新车销售占比提高到50%;长安汽车目标是到2030年实现60%的新能源汽新车占比。

国际车企方面,宝马在过去8年已累计完成100万辆新能源汽车销售,计划明年推出13款纯电动汽车;根据规划,宝马集团到2025年可完成200万辆纯电动汽车销售,并有望在2030年将全球新能源汽车销量占比提升到50%以上。沃尔沃则计划到2030年实现纯电动汽车品牌转型。通用汽车计划2025年推出30款纯电动汽车,其中有20款车型将于中国市场销售,通用汽车中国公司总裁柏历指出,“我们的终极目标是在2035年实现所有新款车型的电气化,届时通用汽车将实现全球100%可再生能源供电,通过产品和运营双管齐下的战略,公司将在2040年达到碳中和。”

通用汽车中国公司总裁柏历在演讲

锂材产业链产能布局远超市场需求,谨防出现周期性产能过剩

全国政协经济委员会副主任苗圩指出,推进新能源汽车发展有赖于动力电池系统能量密度日益提高、电池成本逐步下降以及电驱系统功率不断提升。

就行业关心的动力电池产业发展问题,松下电器集团代表董事、总裁、CEO、CSO楠见雄规表示,为满足不断增长的动力电池需求,松下已在全球布局了7家动力电池工厂,目前还在不断增强这些工厂的生产能力。楠见雄规同时认为,4680型大圆柱电池将成为今后圆形电池的主流。

深圳市比克动力电池有限公司副总裁樊文光也持相同观点,其在另一场演讲中表示,大圆柱电池是未来5~10年内中高端电动车的最优解。其认为,大圆柱电池不仅能大幅提升储能容量,在抗风险能力、安全性能、能量密度、使用寿命等方面均有着明显的优势;又因其结构件少、工艺标准化程度高,使其还具有成本优势;并随着快充技术的进步,让新能源汽车的用车体验甚至超过燃油车。

国轩高科股份有限公司董事长、总经理李缜进一步预测认为,未来磷酸铁锂和三元电池的占比要逐步演变到6:4,也将能更好满足电动车普及以及高端车发展过程中对动力电池的需求。

当然,下一代更高能量密度动力电池的研发工作也在推进中,其中,固态、半固态动力电池成为主要技术路线。中国科学院院士欧阳明高分析认为,预计2030年全固态电池占比将达到1%,2035年将量产能量密度达500Wh/kg的全固态电池。

不过,相比未来,人们更关注锂电产业链的持续供给能力。业内周知,我国镍、钴、锂资源储量相对有限,近期由于市场供不应求已经引发锂材价格暴涨,如碳酸锂,价格一度超过55万元/吨,比上年同期涨幅达10倍有余,已经引发了产业链对锂电可持续发展的担忧。

对行业顾虑,欧阳明高院士认为,短期内多因素叠加导致锂材产业链出现周期性波动整体可控。长远看,锂电产业链资源完全能满足新能源汽车的持续增长需求,预计2-3年后即可实现供需平衡。在欧阳明高院士看来,我们不应担心资源不足,而是要警惕到2025年后锂电产业链出现周期性产能过剩。

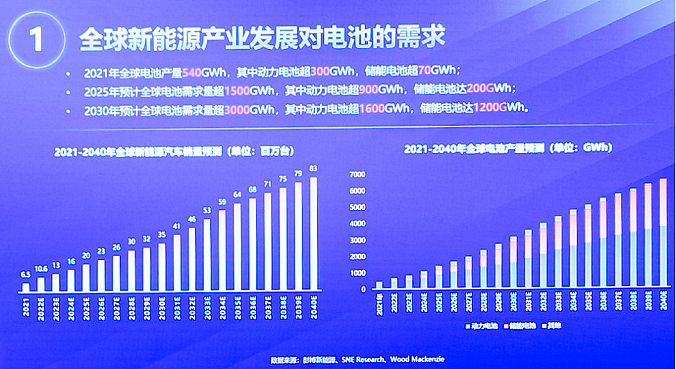

为此,李缜进行了详细说明。据介绍,2025年、2030年,全球新能源产业对电池的总需求量将分别超过1.5TWh和3TWh,按照现有技术水平,制造1.5TWh电池和3TWh电池,需要的正极材料分别为330万吨和660万吨;磷酸铁锂正极材料分别需要200万吨、400万;三元电池正极材料需求量分别为130万吨、260万吨;硫酸铁预计分别为200万吨、400万吨;镍钴锰需求量分别为130万吨、260万吨;负极材料需求量分别为160万吨、300万吨。

但以目前扩产来看,磷酸铁锂正极材料、三元锂正极材料以及负极材料的产能规划,仅全球前10大企业,到2025年的产能分别达到546万吨,267万吨和317万吨,李缜认为,“这远远超过了我们2025年的需求量。”基于李缜分析数据笔者发现,若产能顺利达成,较2030年的市场需求仍有富余。

国内部分,李缜认为未来也不会出现资源短缺的情况,其预计到2025年中国对碳酸锂的总需求量大约为60万吨,但仅“锂都”宜春,将在2025年形成年产50万吨的锂资源开发,此外还有盐湖提锂等大量产能达产,“这将终结中国锂资源短缺的现状。”李缜表示。

事实上,产业链人士还认为,“双碳”目标不是无限索取,而是实现资源循环利用。李缜指出,要重视锂电池的回收利用,当制造电池对原材料的总需求和回收电池提供材料的总供给达到平衡时,人类将不再需要向自然界开采新的锂电资源,“这个时间应该在2040年左右来临。”

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64